金融工程基础实战之固定收益投资

1、前言

今天和大家簡單分享一下固定收益投資的基礎知識。固定收益投資,從字面意義上很容易理解,就是通過投資獲得固定收益。順便提一下,在投資市場上,大家還會經常聽到的一個詞是權益投資。有些人會將這兩種投資混淆。權益投資和固定收益投資,主要是在投資的領域和投資上的收益不同。權益投資,常投資于股票、證券投資基金和股票型基金,這些投資風險相對較高,收益不固定,波動較大。而固定收益投資,主要投資債券市場和貨幣市場,投資風險相對較低,收益基本固定,波動不大。從固定收益投資的知識結構上看,一般都會講一下債券與債券市場、債券的價值分析,再講一講貨幣市場工具。很多金融的圖書,會先對債券和債券的種類做一些講解,再講一講債券市場體系,這些涉及一些基礎的概念,大家可以自行了解,就不在本文做過多講述。本文主要是在這些基礎上,講解一些實際生活或是工作中,密切相關,可以用的到的知識,最終目的,就是能使大家在這些基礎的金融理論上,培養自己的金融工程思維,達到資產增值的目的。通俗的說,就是學以致用,讓大家提早實現財務自由。本文的固定收益投資,主要以債券投資進行講解。

2、固定收益投資基礎知識

2.1 、固定收益投資范圍

固定收益一般投資各種債券,如國債、金融債、可轉債。對于個人而言,我們所理解的固定收益投資,也可以是銀行的定期存款、大額存單、美元存款,銀行理財產品。雖然《關于規范金融機構資產管理業務的指導意見》中明確指出了資產管理業務不得承諾保本保收益,但我們購買銀行理財產品我們仍然可以歸入到固定收益投資的范圍。在互聯網金融背景下,近些年一些互聯網金融公司同保險公司聯合推出了具有互聯網特點的“投連險”產品。如京東金融同弘康人壽保險公司推出 的“京弘”系列投聯險,年化收益在5%左右。比較受喜歡固定收益投資的個人投資者歡迎,比銀行理財和寶寶類產品收益相對高,風險也在可承受范圍內。因為投聯險的賬戶是由具備資質的保險公司提供向個人投資者開立固定收益投資賬戶,所以投資者可以使用此賬戶進行債權計劃、不動產計劃、信托計劃等非標資產的投資。從一定程度上講,對于穩健型的個人投資者來說,固定收益投資是個不錯的選擇。

2.2 、固定收益投資風險

雖然是固定收益投資,并不能說明固定收益投資是無風險的。一般而言,固定收益投資可能會面臨如下風險:

(1)政策風險。比如貨幣政策、財政政策、行業政策的變動,都會存在一定的風險。因為政策的變動,會影響經濟周期的變動,經濟周期的變動,又會引起市場收益的變動,進而對固定收益產品的收益造成影響。

(2)信用風險。主要是發行方的違約風險。這些年,存在一定數量企業債券違約,導致固定收益投資的投資收益得不到保障。

實戰:例如我們在進行固定收益投資某家公司的債券時,我們認為違約風險溢價是6%,而這個公司債券給的利率是8%,而無風險利率是3%,那我們該不該投資這個公司的債券呢?當然不該投資,除非公司債券給的利率大于9%,我們才值的去投資。

(3)利率風險。因為固定收益投資的利率一般高于同期定期存款的利率。但如果物價持續上漲,央行會進行加息,這個時候,固定收益的產品價格會隨之下降。

(4)流動性風險。可以舉個簡單的例子,例如投資人買了固定收益的產品后,突然急需要用錢,需要把購買的固定收益產品贖回變現,就需要支付違約金,往往贖回的金額比當初購買的金額要少。

2.3、固定收益投資宏觀經濟分析

我們大多數人其實在選擇固定收益的理財產品時,判斷標準很單一,同類金融產品比較時,往往看到哪個產品收益率高,就選擇哪個。但這往往是不夠的。當時好不代表未來好。你要結合各種信息,綜合判斷固定收益投資產品中,哪個相對穩健并且收益高,避免未來資金損失。

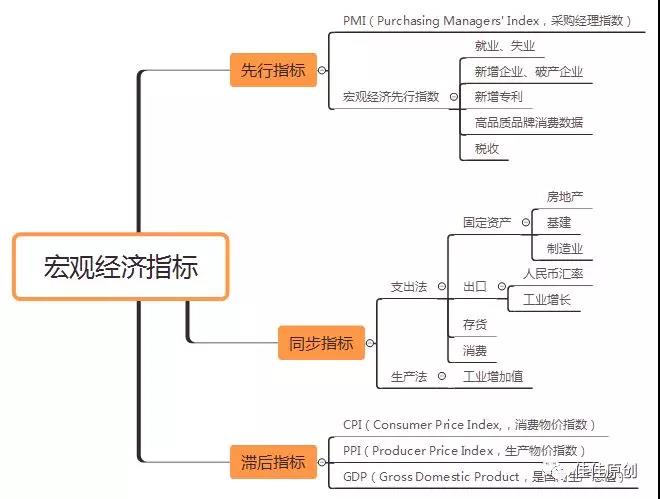

大家知道宏觀經濟是有波動的,往往會經歷繁榮、衰退、蕭條、復蘇這四個階段,然后周期循環。而每個周期都有一些顯明的評價指標,按照循環周期的時間段劃分,我們可以用先行指標、同步指標和滯后指標,來判斷各周期階段的宏觀經濟情況。

以上圖中所示的幾個指標信息,可以從國家統計局網站,或是專業的新聞媒體,報刊獲得,作為自己研究判斷的參考。

3、固定收益利率計算

3.1 單利

單利的定義是,一筆資金無論存期多長,只有本金計取利息,而以前各期利息在下一個利息周期內不計算利息的計息。計算比較簡單,利息就是本金同利率相乘就可以。

實戰:你的固定收益投資年利率是5%,100元,投資兩年的利息就是:100*5%*2 = 10元。這個太基礎了,就不講了。

3.2 復利

復利的定義是一筆資金除本金產生利息外,在下一個計息周期內,以前各計息周期內產生的利息也要計算利息。

實戰1:你的固定收益投資年利率是5%,100元,投資兩年的利息就是:100*5%+(100+100*5%)*5% = 10.25元。

和復利相關的,有一個72法則,可以快速估算復利的收益。使用方法是:72除以投資的年收益率的百分比,得出的數字就是這筆錢翻一倍所需要的年數。

實戰2:你的固定收益投資年利率是6%,以復利計算,如果想投資翻倍,需要的時間就是 72/6 = 12年。

實戰3:如果股票每次漲停收益是10%,需要多少個漲停就可以投資翻倍?同樣,72/10 = 7.2,差不多7個漲停就可以投資翻倍。

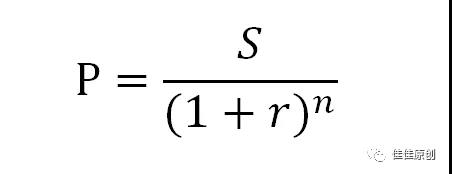

3.3 復利的終值、現值和貼現因子

復利現值的計算公式:

S : 未來本利。

r : 利率。這里的 r也叫作貼現因子

n : 期限。

P : 未來本利折現到現在的價值,也就是現值。

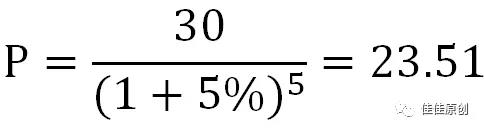

實戰:例如5年后,我打算得到30萬,選擇某款固定收益產品的年化利率是5%,我現在需要投資多少錢?

4、固定收益債券投資

4.1 市場價格

由于固定收益投資一般投資債券,而債券價格與市場收益率之間呈反向關系,市場利率的存在,就是我們進行債券投資的機會成本。怎么理解呢?比如債券的面值(Face value,Par value)是100元,到期收益率為2%,而市場利率是5%,你會以100元購買這種債券嗎?肯定要比100元便宜后,折算下來的收益比5%大,你才會覺得有投資價值。如果以1年期為例,設債券現在的價格為P, (100-P+100*2%)/P > 5%,得出 P<97.14。 也就是說,以小于97元的價格購買這個債券,才是劃算的。

所以我們在購買債券時,要對其市場價格進行一個分析。我們進入實戰環節。

實戰:我們準備投資的某債券面值是100元,每年付息一次,到期還本,期限3年,息票利率為8%,如果我們想實現9%的實際收益率,現行市場價格為多少時,我們就可以入手了?(計息方式:每年付息一次,到期還本)

票面收益:100*8% = 8 元。

每年收入情況:

第1年息票收益:8元。

第2年息票收益:8元。

第3年息票收益+本金:8+100=108元。

到期想實現9%的實際收益率的話,也就是說現在投資多少才能在9%的利率下,在1年、2年和3年后實現8元、8元和108元的收入。

我們知道每年都會付息,將每年收入折現就是債券價格。

第1年息票收益的現值:8/(1+9%)=7.34元

第2年息票收益的現值:8/(1+9%)^2=6.73元

第3年息票收益的現值:8/(1+9%)^3=6.18元

第3年本金現值:100/(1+9%)^3=77.22元

P=7.34+6.73+6.18+77.22=97.47元

也就是說,我們要以97.47元的價格購買這個債券,到期才可達到9%的收益。如果價格高于這個價,我們就不能購買。

4.2 名義收益率和到期收益率

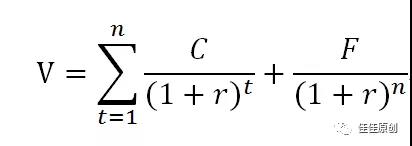

上一次當中,我們對債券的市場價格進行了分析。接下來這個公式,大家應該就很容易理解了。

C:表示利息。

F:表示面值。

r:到期收益率。

V:債券購買價格。

t:債券期限。

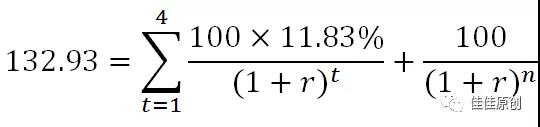

實戰1:我們投資某國債,2023年3月8日到期,票面利率為11.83%,2019年3月8日的購買價是132.93元,那我們投資的這個債券的名義收益率和到期收益率是多少?

名義收益率,很容易理解,就是票面利率,11.83%。

到期收益率,我們使用公式,有:

實戰中的到期收益率r,我們可以用Excel中的IRR函數求得,具體用法也可以自行學習Excel相關函數的用法。

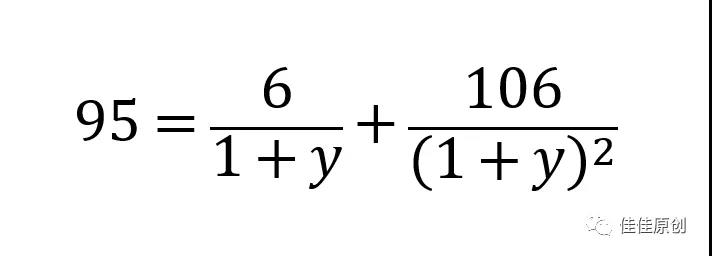

實戰2:票面金額為100元的2年期債券,第一年支付利息6元,第二年支付利息6元,當前市場價格為95元,則該債券的到期收益率是多少?

解得,y=8.836%。

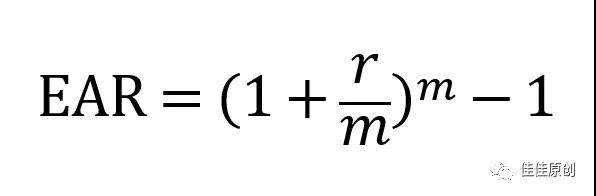

4.3 有效年利率

EAR(Effective Annual Rate,有效年利率),在按照給定的計息期利率和每年復利次數計算利息時,能夠產生相同結果的每年復利一次的年利率。也可以理解為是實際收益率。

公式表示為:

EAR:有效年利率。

r:名義利率。

m:一年內計算次數。

實戰:A債券的月度利率為1%,B債券的半年利率為6%,這兩個債券哪個收益率更高?

大多數人一看,一個月是1%,半年就是6%,兩者似乎沒什么差別嘛。這也就是外行看熱鬧,內行看門道。

A債券是月利率,即每期利率是1%,1年的話是12期,則A債券的年化收益是:

B債券是半年利率,即每期利率是6%,1年的話是2期,則B債券的年化收益是:

如果市面上真有兩款這樣的理財產品,大家知道該選哪個收益更多了吧?

4.4 收益與風險衡量

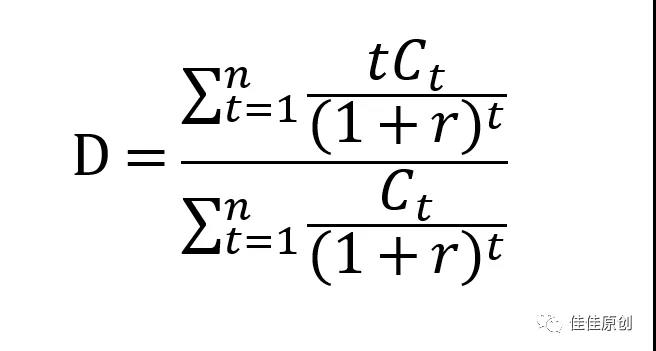

債券價格對市場利率變化較為敏感。固定收益投資管理,就需要對利率風險進行一個衡量,對利率風險進行衡量的一個比較重要的指標,就是久期(Duration)。久期的全稱麥考利久期(Macaulay duration),是在1938年由F.R.Macaulay提出。

計算方法:以未來時間發生的現金流,按照目前的收益率折現成現值,再用每筆現值乘以現在距離該筆現金流發生時間點的時間年限,然后進行求和,以這個總和除以債券各期現金流折現之和。

也可以用公式表示為:

D:久期。

Ct:為第t期投資者所得現金流。

t:收到現金流的時期(t=1,2,...,n)。

n:現金流發生的次數。

r:到期收益率。

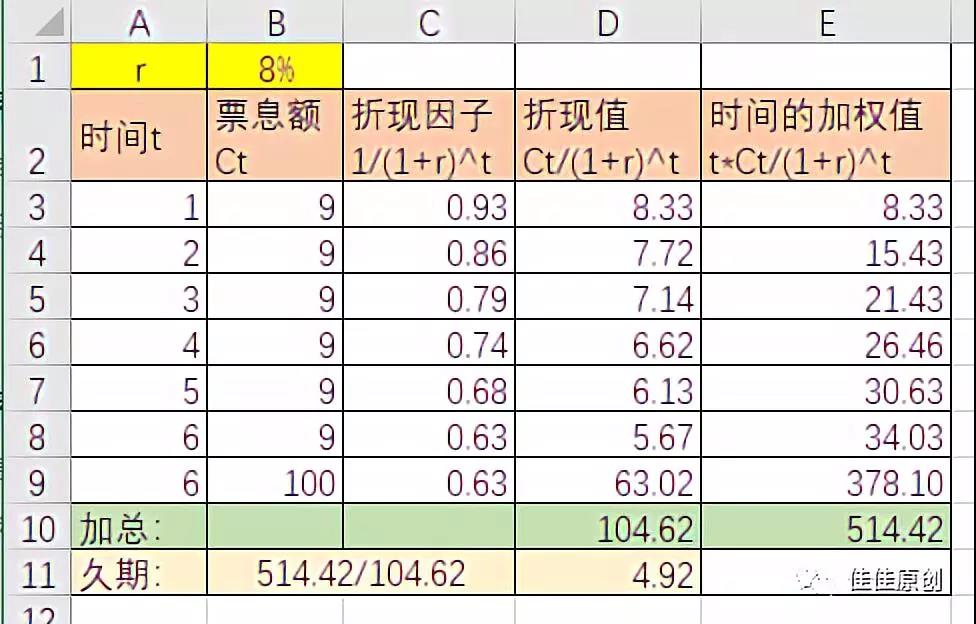

實戰1:我們準備投資的一個債券面值為100元,票息額為每年9元,市場利率是8%,債券的到期期限為6年,那我們準備投資的這個債券的久期是多少?

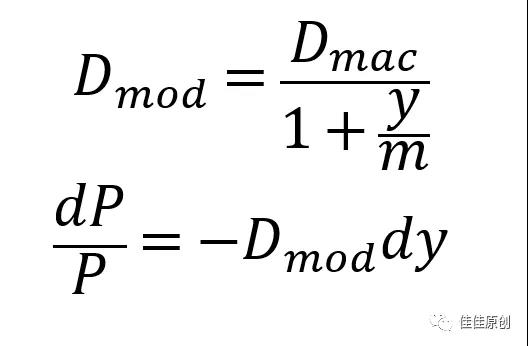

而在實際的市場中,久期不僅僅是應用于某個債券,往往是一個債券的投資組合。例如一個長久期的債券和一個短久期的債券可以組合一個中等久期的債券投資組合,進而包裝出更多的金融產品。投資者利用久期來衡量債券價格變動對利率變化的敏感度,同樣,利率的變化也會導致價格的變化,我們往往將久期經過一定的修正,以便能夠精確地量化利率變動對債券價格造成的影響。這也就是我們常說的修正久期。

公式表示為:

y:收益率。

m:每年發生現金流的次數。

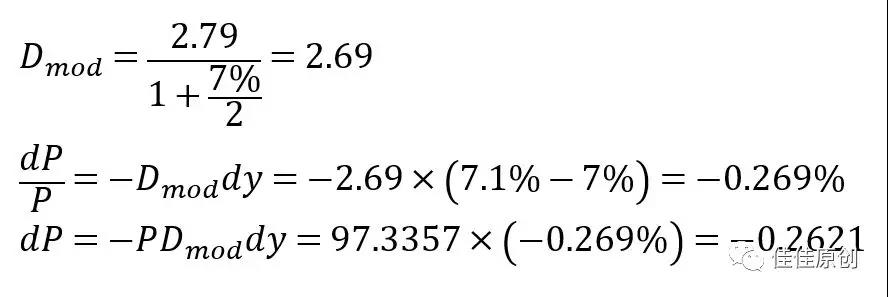

實戰2:如果有一個息票率是6%的3年債券,每半年付一次息,市場價格為97.3357元,到期收益率為7%,久期為2.79年。那么,該債券的到期收益率增加至7.1%,對價格變化程度是多少?

也就是利率上升0.1%的情況下,債券的價格大約下降0.2621元。

我們可以利用久期與修正久期的概念,建立相應的模型,結合計算機運算,可以迅速掌握市場上利率變化而導致債券價格的變化,從而幫忙我們快速進行決策。當然這僅是一個維度, 現實中的模型遠比這個復雜的多。

4.5 買賣決策-NPV法

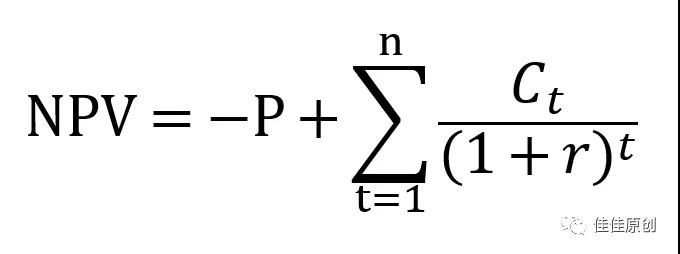

NPV(Net Present Value,凈現值),財務管理學中給出的定義是,投資項目投入使用后的凈現金流量,按資本成本或企業要求達到的報酬率折算為現值,減去初始投資以后的余額。

如果應用在債券中,用公式可以表示為:

P:債券的市場價格。

決策原則:

NPV > 0,表明該債券被低估,可以買入。

NPV < 0,表明該債券被高估,賣出或賣空。

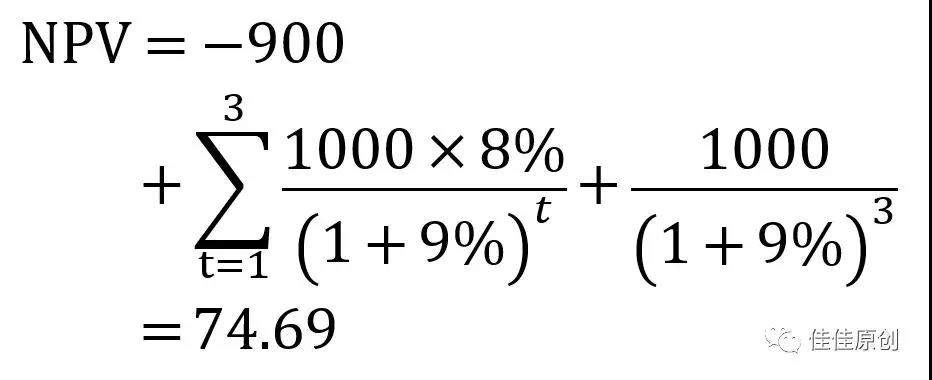

實戰:市場上有某個債券面值為1000元,每年付息一次,到期還本,期限為3年,息票利率為8%,當前債券的價格為900元,若我們投資想實現9%的實際收益,我們該不該去投資這個債券?

NPV>0,結論就是我們可以投資這個債券。

5、結語

本文僅僅單一從固定收益投資中的債券投資進行了簡單講解。沒有涉及投資組合,也沒有涉及衍生工具,如利率期貨。而金融衍生品是金融工程中比較重要也是相對復雜的一個部分。近期股票市場比較火熱,我們下一次的金融工程基礎實戰,預計會先對股票的融資融券操作進行講解,之后看情況,期貨由于涉及的知識點比較多,可能會再往后放放。人性往往是貪婪的。在金融活動中的行為,其實也是對人性的修煉。就像金融活動中,看似最簡單的股票投資一樣,當股票大漲時,人人都覺得自己是股神,使用超出自己能力范圍內的杠桿進行操作,總是想賺更多,結果被套,這就是貪婪。而當股市大跌時,別人拋,自己也跟著拋,割肉,反而股市后續持續反彈,結果踏空,為啥別人拋,你也要拋,因為恐懼。所以,在金融活動中,我們還是要避免過度投機的行為,要對金融有最基本的敬畏,多利用知識,分析宏觀、分析市場,形成自己的價值判斷,最終通過價值投資實現財務自由。其實哪有什么優秀,不過是更專注、更勤奮、更熱愛。而我們所認為的偉大,不過是簡單、正直、目標遠大,堅韌不拔。而夢想也不是因為看見才相信,而是因為相信才看見!而我們所進行的價值投資,是深信時代的進步,堅信夢想的力量,并不僅僅是為了獲得收益,更重要的是,我們為的是遇見那個更好的自己!