金融工程基础实战之杜邦分析法评判企业业绩

一、前言

每當談起金融工程,總有一種莫名的興奮。工程更多的是要實現一個目標,由理論到應用的一個過程,是最終要將結果呈現出來的。所以,對于成果你看得見摸得著,十分有成就感。談到工程,其實就是一個領域了,是各種知識的一個融合,像土木工程,軟件工程,往往是數十個數百個學科知識的整合,實現一個大的應用來解決實際中所遇到的問題。由于金融工程是一個龐大的體系,為了便于更好地理解,我們把金融工程的實戰,拆分成許多小的應用點,進行細致分析。每個細節掌握熟練了,在實際生產生活中遇到的各種問題就可以通過將金融工程的各個細節進行組合,設計解決方案,從而達到游刃有余的效果。

又到了新的一年,很多企業開始逐步公布上一年的年度業績報告。評價企業業績最直觀的一個方法就是對其年度業績報告進行分析。公司業務有沒有盈利?公司資產使用效率如何?公司債務負擔有沒有風險?從年度業績報告中找到答案,從而對來年的經營情況做一個預測參考。其實是從財務的視角評價企業業績的一個指標。這個指標在金融工程中,對金融工程所設計的產品的收益率會有直接的影響。企業贏利不確定性的風險高,產品的收益率在設計時就要高一些,作為對投資人的一種風險補償。

二、基本概念

杜邦分析法(外文:DuPont Identify或DuPont Analysis),最早是由美國杜邦公司使用,所以稱為杜邦分析法。杜邦分析法是通過對幾種主要的財務比率之間的關系進行分析,從而來綜合評判公司盈利能力和股東權益回報水平。

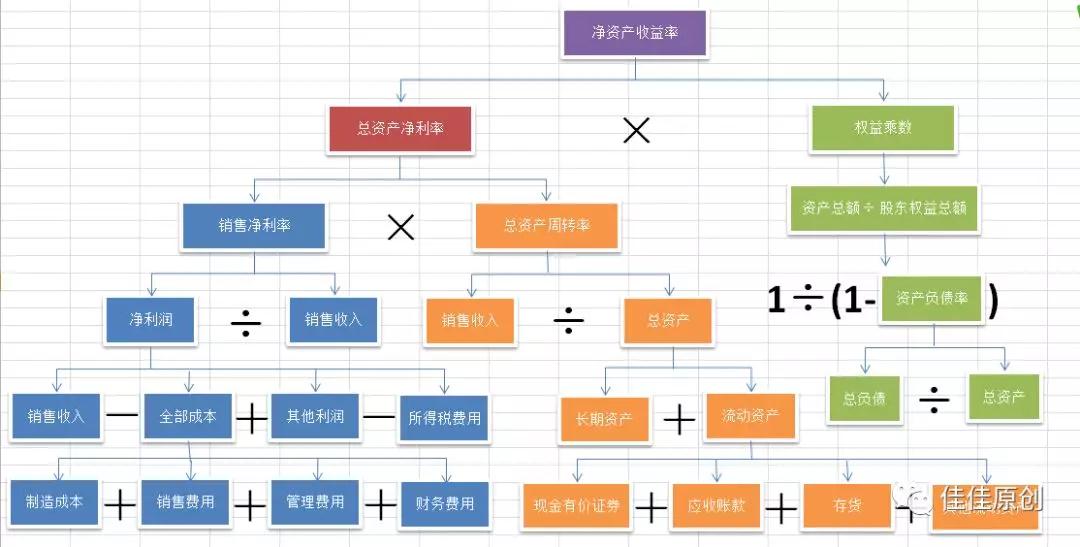

杜邦分析法的核心方法是將企業凈資產收益率逐級分解為多項財務比率乘積。這里大家要仔細注意一下這個術語:凈資產收益率(Rate of Return on Common Stockholders' Equity, ROE)。不是我們常說的ROA(Return on Assets,ROA),資產收益率。

凈資產收益率 = 銷售凈利率 × 資產周轉率 × 權益乘數

從凈產收益率的公式上我們可以看出,凈產收益率和三個指標有關:銷售凈利率、總資產周轉率和權益乘數。

根據我們所學的會計學的課本中的描述,我們這里再將這三個概念簡單解釋一下。

銷售凈利率(Net Profit Margin on Sales,NPM),也就是常說的凈利率(Net Margin),指的是扣除所有成本、費用和企業所得稅后的利潤率。很明顯可以看出,凈利潤的多少取決于利潤總額和所得稅率。凈利潤率可以反映企業的盈利能力。

總資產周轉率(Total Assets Turnover),指的是企業一定時期的銷售收入凈額與平均資產總額之比。總資產周轉率可以反映企業的營運能力。

權益乘數(Equity Multiplier,EM),是指資產總額相當于股東權益的倍數。權益乘數越大,說明股東投入的資本在資產中所占的比重越小,財務杠桿(Financial leverage)越大。權益乘數可以反映企業的資本結構。

我們再看幾個公式,因為接下來的分析會用到這些公式。

凈資產收益率 =總資產凈利率 × 權益乘數

權益乘數 = 資產總額 ÷ 股東權益總額 =1 ÷ (1-資產負債率)

資產負債率 = 總負債 ÷ 總資產

總資產凈利率=銷售凈利率 × 資產周轉率

銷售凈利率 = 凈利潤 ÷ 銷售收入

資產周轉率 = 銷售收入 ÷ 總資產

凈利潤 = 銷售收入 - 全部成本 + 其他利潤 - 所得稅費用

全部成本 = 制造成本 + 銷售費用 + 管理費用 + 制造費用

總資產 = 長期資產 + 流動資產

流動資產 = 現金有價證券 + 應收賬款 + 存貨 + 其他流動資產

是不是看的眼花繚亂?

我們進行一下樹狀的整理。如下圖:

這樣一整理,是不是清晰了很多?接下來我們進入實戰環節。

三、分析實戰

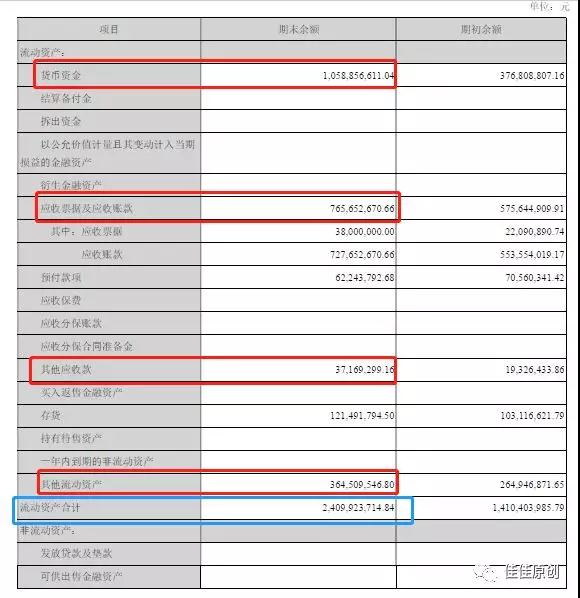

我們選取某家上市公司2018年第三季度報告作為分析參考資料。數字單位為:元。基本數據如下圖所示

我們根據年報,提取出相應的字段信息:

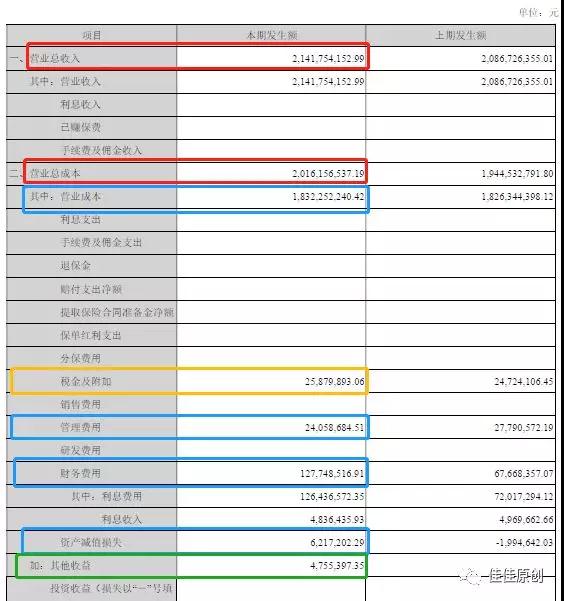

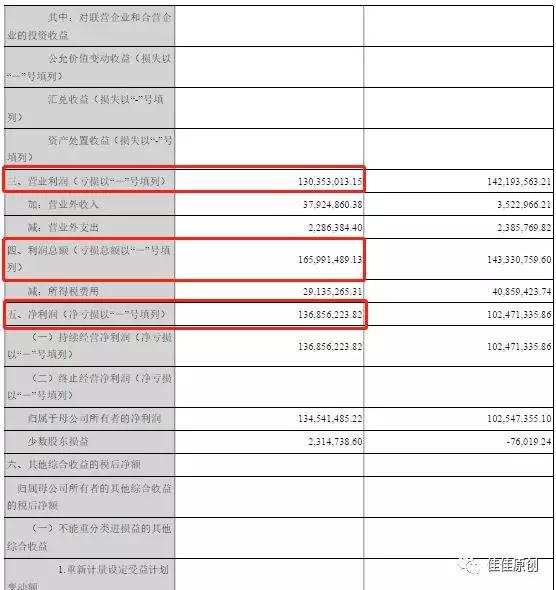

銷售收入 2,141,754,152.99

其他收益 4,755,397.35

營業成本 1,832,252,240.42

管理費用 24,058,684.51

財務費用 127,748,516.91

資產減值損失 6,217,202.29

稅金及附加 25,879,893.06

全部成本 = 營業成本+管理費用+財務費用+資產減值損失+稅金及附加

=2,016,156,537.19

營業利潤 = 銷售收入-全部成本+其他收益

= 130,353,013.15

營業外收入 37,924,860.38

營業外支出 2,286,384.40

所得稅費用 29,135,265.31

凈利潤=營業利潤+營業外收入-營業外支出-所得稅費用

=136,856,223.82

銷售凈利率 = 凈利潤 ÷ 銷售收入 = 6.39%

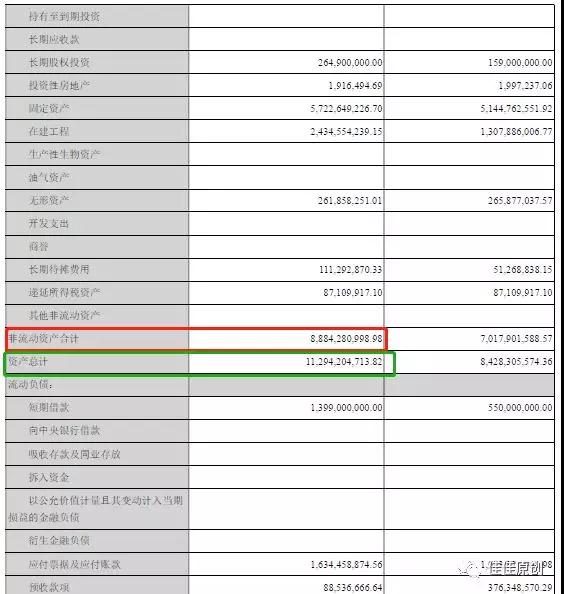

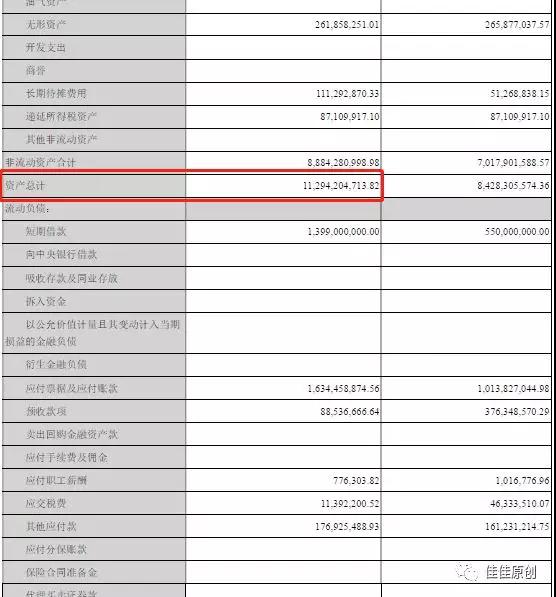

長期資產 8,884,280,998.98

流動資產 2,409,923,714.84

資產總額 11,294,204,713.82

股東權益總額 2,757,388,841.40

貨幣資金 1,058,856,611.04

應收票據及應收賬款 765,652,670.66

預付款項 62,243,792.68

其他應收款 37,169,299.16

存貨 121,491,794.50

其他流動資產 364,509,546.80

流動資產=貨幣資金+應收票據及應收賬款+預付款項+其他應收款+存貨+其他流動資產

=2,409,923,714.84

資產周轉率 = 銷售收入 ÷ 資產總額 = 18.96%

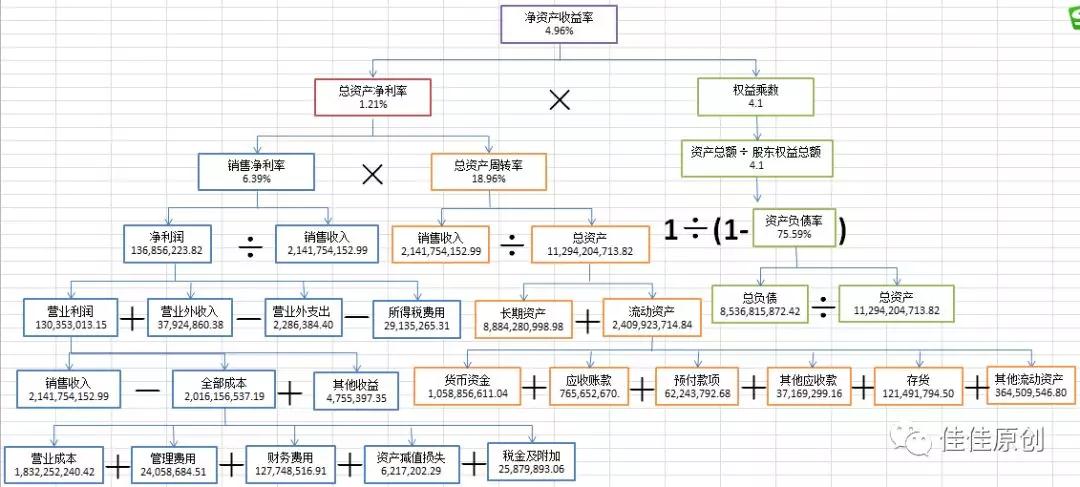

總資產凈利潤 = 銷售凈利率×資產周轉率

= 6.39%×18.96%

= 1.21%

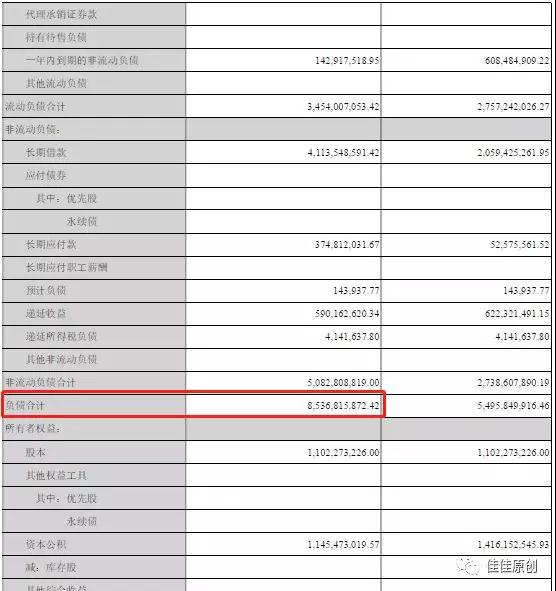

總資產 11,294,204,713.82

總負債 8,536,815,872.42

資產負債率 = 總負債 ÷ 總資產 = 75.59%

權益乘數 = 資產總額 ÷ 股東權益總額 =1 ÷ (1-資產負債率)

= 4.1

凈資產收益率 =總資產凈利率 × 權益乘數

=1.21% × 4.1

=4.96%

根據數據,我們整理出其杜邦分析圖如下圖所示:

四、結論

通過我們一層一層地分析,大家發現了什么潛在的信息?凈資產收益率4.96%,感覺還說的過去。我們參考一下這個行業資金周轉率,如下圖所示。

優秀值是1.1,而我們所分析的這家資金周轉率18.96%,貌似離優秀還有一定的差距。總資產周轉率比較低,造成總資產報酬率和權益報酬率的低下總資產的周轉速度相對比較慢,說明銷售能力有待加強。企業可以采用改變銷售模式,加速資產周轉帶來利潤絕對額的增加。長期資產占比較大,長期資產在生產經營中的利用效率比較低。所以在今后的生產經營中必須將重點放在提高資產運作效率上。企業負債率較高,有一定的財務風險。營業成本較高,可以采取新技術,新模式,提升生產力,降低營業成本。

不足之處:雖然從杜邦分析圖中我們可以看到幾個影響企業效益的因素,可以通過增加或降低因素來從數據上知曉如何實現贏利。但企業經營是一個復雜的過程,我們只是通過年報看到了一小部分信息。至于這個企業為什么會有營業外支出,財務費用為什么那么高,也只能從公司內部得知。我們所掌握的信息量太少了。杜邦分析法是從企業績效評價的角度來進行分析,但只包括財務方面的信息。只反映了企業過去的經營業績,在如信的信息時代,顧客、供應商、雇員、商業模式與技術創新等因素對企業經營業績的影響越來越大,所以杜邦分析法并不能全面反映企業的實力。在當今的市場環境中,企業的無形知識資產對提高企業長期競爭力至關重要,像我們近些年常見到打車平臺、瑞幸咖啡,很多企業在創立之初就一直在燒錢,你能說這些企業沒有價值嗎?所以,杜邦分析法并不能真實反應無形資產的估值。

即便如此,我們仍然要樂觀一些。有自己的判斷總比隨波逐流好。同時,我們也要以發展的眼光來看待問題。而發展靠的是什么?知識!許多人寧愿吃生活上的苦也不愿意靜下心來去讀一本書,學一門知識。如果多學一門知識可以使你現在的收入翻10倍或是100倍,你愿不愿意去努力學習一下?從付出與收益上的權衡,很容易得出結論。思維發散一下,杜邦分析法不僅僅是一種工具,而且還給了我們一種理念,我們來評判企業績的同時,是不是也可以用在我們個人發展上?你為啥窮?因為收入低,為啥收入低?因為沒有核心競爭力。我們個人也可以把自己看作是資產,盡量使自己增值,提升我們的資產利用率和收益率,從而更好的實現我們的人生價值。

大家如果有需要,歡迎關注微信公眾號:佳佳原創。歡迎隨時交流。