宝宝类产品资金清结算流程简介

1.前言

1.1 背景介紹

所謂寶寶類產品,本文主要指基于貨幣基金打造的一些零錢理財類產品。一般寶寶類產品,主要涉及渠道方、基金公司和銀行。文中以現實中寶寶類產品貨幣基金的開戶、申購和贖回為場景進行基礎流程的講解。希望能給大家對寶寶類產品的信息流和資金流有一個清晰的認識,進而更深刻地了解寶寶類產品的資金清結算流程。

1.2 監管賬戶

基金公司和開展寶寶類產品的渠道方都要在監管行開立資金歸集賬戶。

主要分為三類:

(1)備付金合作行收付戶(基金申購贖回入賬賬戶)。

(2)備付金合作行匯繳戶(該戶每天賬戶余額清零,主要是支付通道的資金接入賬戶)。

(3)一個自有資金賬戶(主要是繳納支付公司給監管行的資金匯劃手續費)。

1.3 基金交易賬戶和TA賬戶

1.3.1 基金交易賬戶

基金交易賬戶是基金銷售機構 (包括直銷和代銷機構)為投資人開立的,用于管理和記錄投資人在該銷售機構交易的基金種類、數量變化情況的賬戶。

1.3.2 TA賬戶

TA賬戶(TRANSFER AGENT)是指注冊登記機構為投資人建立的,用于管理和記錄投資人基金種類、數量變化等情況的賬戶 ,不論投資人是通過哪個渠道辦理,均記錄在該賬戶下。

1.3.3 交易賬戶和TA賬戶的區別

交易賬戶是與銀行相關的,TA賬戶是與基金公司相關的。

例如投資人在同一家銀行購買不同公司的基金 ,就會有幾個基金公司的TA賬戶,但是只有這家銀行的交易賬戶;反過來,如果投資者在不同的銀行購買同一家公司的基金,就會有幾個交易賬戶,但是TA賬戶始終只有一個。

2.主要功能

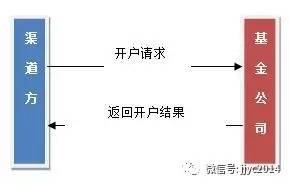

2.1 開戶及銷戶

通過渠道,在基金公司開戶,開戶后方能購買該基金公司的貨幣型基金。

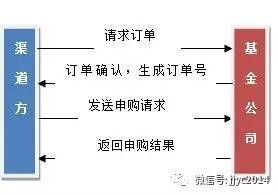

2.2 申購

使用用戶渠道賬戶中的余額進行基金申購。另外,用戶也可以直接從綁定的借記卡中,進行直接申購。本文只討論第一種模式。

2.3 贖回

將用戶的基金從基金公司中贖回至用戶渠道賬戶中。

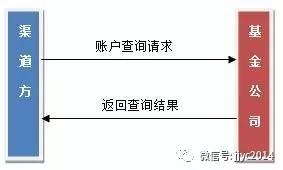

2.4 持倉信息

通過基金公司的文件或報文接口形式,獲得用戶的基本賬戶信息、基金份額、收益率、累計收益等信息。

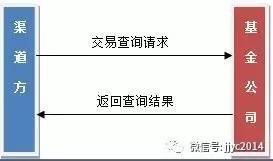

2.5 交易查詢

用于查詢用戶基金申購、贖回、退款等交易記錄。

3.基本流程

3.1 開戶流程

3.2 申購流程

3.3 贖回流程

3.4 賬戶查詢

3.5 交易查詢

4.對賬與清結算

4.1 申購

(1)渠道方T日的下午16:30前將T-1日15:00至T日15:00的基金申購對應的資金結算文件和支付確認文件發至基金公司。

(2)基金公司于T日的下午收到渠道方提交的資金結算文件和支付確認文件后,依據渠道方提供的支付確認文件進行核對,同時將渠道方提交的資金結算文件與基金公司自行生成的資金結算文件進行核對,并于22:00前反饋對賬差異文件給渠道方,核對一致后在T+1日的6:00前將資金結算文件發送至銀行。

(3)銀行T+1日12:00前將T+1日6:00前發送的資金結算文件對應的資金從渠道方總賬戶劃至基金公司在銀行開立的基金銷售歸集總賬戶,并將劃款結果反饋給渠道方。

4.2 贖回

(1)基金公司T+1日14:00前將T日用戶的贖回資金明細文件分別發至渠道方和銀行。同時基金公司將贖回資金明細文件對應的資金在T+1日18:00點前,使用“基金公司在銀行開設的銷售歸集總賬戶”劃款至渠道方在銀行開設的支付歸集總賬戶。

(2)銀行收到贖回資金明細文件后,與渠道方的支付歸集總賬戶收到的資金進行核對,核實資金是否到賬并且與贖回資金明細文件對應的資金相符,若相符后,銀行T+1日18:30將資金入賬信息和文件發送給渠道方。

(3)渠道方接收到銀行的資金入賬信息和贖回資金明細文件后,對基金公司和銀行提供的文件進行核對,數據核對一致后,渠道方在T日內依據文件的明細信息在備付金賬戶進行記賬。用戶在渠道方的賬戶余額增加。

5.手續費

5.1 說明

基金公司對于渠道方申購基金的實際保有量向渠道方支付手續費,每日支付手續費按T-1日該基金保有量計提

5.2 算法

T日支付手續費=(渠道方在基金公司T-1日的基金保有份額)×(T-1日基金份額凈值)×手續費費率÷當年天數。

5.3 結算方式

手續費結算方式,一般有以下三種。

5.3.1 按月結算

基金公司按月,為渠道方提供基金手續費報表,雙方核對無誤所,基金公司向渠道方支付手續費。

5.3.2 按季結算

基金公司按季度,為渠道方提供基金手續費報表,雙方核對無誤所,基金公司向渠道方支付手續費。

5.3.3 凈額結算

渠道方根據成功認購的資金中扣收手續費后,將認購資金劃至基金公司。

6.會計科目

科目代碼和科目名稱是自編的,為了講解需要。

|

會計科目 |

科目名稱 |

科目類型 |

|

1001 |

其他應付款 |

合計 |

|

100101 |

其他應付款-個人賬戶 |

合計 |

|

10010101 |

其他應付款-個人賬戶-余額賬戶 |

負債 |

|

10010102 |

其他應付款-個人賬戶-增值賬戶 |

負債 |

|

100102 |

其他應付款-用戶申購款 |

合計 |

|

10010201 |

其他應付款-用戶申購款-XX基金 |

負債 |

|

1002 |

其他應收款 |

合計 |

|

100201 |

其他應收款--個人賬戶 |

合計 |

|

10020101 |

其他應收款-個人賬戶-余額賬戶 |

資產 |

|

10020102 |

其他應收款-個人賬戶-增值賬戶 |

資產 |

|

100202 |

其他應收款-用戶贖回款 |

合計 |

|

10020201 |

其他應收款-用戶贖回款-XX基金 |

資產 |

6.1 申購

|

借貸標志 |

科目代碼 |

科目名稱 |

金額 |

|

D |

10010101 |

其他應付款-個人賬戶-余額賬戶 |

1000 |

|

C |

10010102 |

其他應付款-個人賬戶-增值賬戶 |

1000 |

|

D |

10010102 |

其他應付款-個人賬戶-增值賬戶 |

1000 |

|

C |

10010201 |

其他應付款-用戶申購款-XX基金 |

1000 |

6.2 贖回

|

借貸標志 |

科目代碼 |

科目名稱 |

金額 |

|

D |

10020201 |

其他應收款-用戶贖回款-XX基金 |

1000 |

|

C |

10020102 |

其他應付款-個人賬戶-增值賬戶 |

1000 |

|

D |

10020102 |

其他應付款-個人賬戶-增值賬戶 |

1000 |

|

C |

10020101 |

其他應收款-個人賬戶-余額賬戶 |

1000 |

7.總結

寶寶類產品,雖然現在大家都已經不陌生。但其實后端的交易邏輯,還是比較復雜的。本文也就僅僅簡單對寶寶類產品流程做了介紹。基于基金可以包裝的產品還有很多,如股票型基金,混合型基金。基礎流程都比較類似。本文中僅簡單介紹了基于賬戶余額申購和贖回貨幣型基金。現實中的基金類產品,還可以用銀行卡直接申購與贖回,有換卡功能,在交易中還可以撤單。基于基金,產品還可以進行定投。本文對基金的分紅、退款,以及一些異常流程也沒有考慮。如果把這些考慮進來,細節上,還是相當復雜的。互聯網金融涉及的范圍太廣,寶寶類產品可衍生的產品也很多,本文也僅介紹個基礎。感興趣的朋友們,可以自己多深入了解。由于我自己本人水平也有限,如果文中有不正確的地方,歡迎大家批評指正!